Опубліковано: 28-04-2025 10:36

Ринок офісної нерухомості в Україні у 2024-2025 роках переживає складну адаптацію до умов воєнного часу. Після різкого спаду активності на початку війни поступово відновлюється попит на продаж офісних приміщень у відносно безпечних регіонах країни. Водночас ринок залишається сегментованим: у столиці та великих містах спостерігається пожвавлення угод, тоді як прифронтові області відстають через високі ризики. У цій аналітиці ми розглянемо тренди і ціни на офісну нерухомість станом на 2024 і початок 2025 року, проаналізуємо динаміку по регіонах і містах, порівняємо особливості міських та сільських ринків, а також вплив розміру, класу будівель і стану ремонту на вартість офісів. Нарешті, окреслимо ключові висновки та прогнозуємо очікування на майбутнє – інформація буде корисною оцінювачам, інвесторам, рієлторам, банкам та забудовникам, які планують купити офіс чи інвестувати в комерційну нерухомість в Україні.

Ринок офісів у 2024 році продемонстрував поступове відновлення попиту на тлі стабілізації економіки та адаптації бізнесу до нових умов. Попри складну безпекову ситуацію, компанії частково повертаються до офісної роботи, особливо в Києві та західних областях. За даними дослідження CBRE, обсяг нових оренд та покупок офісів у Києві за 2024 рік досяг ~129 тис. м², що на 42% більше, ніж у 2023-му, майже повернувшись до докризового рівня. Вакантність офісних площ почала знижуватися (до ~22% у Києві наприкінці 2024 року), хоча все ще залишається високою порівняно з довоєнними ~10-15%. Це свідчить, що на ринку є надлишок пропозиції у сегментах класу B і C, і він лише поступово поглинається орендарями. Одночасно дефіцит нової пропозиції сприяє стабілізації: через війну ввід в експлуатацію нових бізнес-центрів мінімальний за багато років, тож конкуренція серед наявних об’єктів зменшується.

Поведінка цін у 2024 році відображала ці змішані тенденції. За даними ГІС «Увекон» на початку 2024-го середня ціна продажу офісів по країні становила близько $1500 за м², але до кінця року дещо знизилася. Значний відтік капіталу та обережність інвесторів тиснули на ринок: так, станом на кінець 2023 року орендні ставки у київських бізнес-центрах все ще були на ~30% нижчі за довоєнні, що опосередковано стримувало і ціни продажу. Проте вже на початку 2025 року ситуація почала вирівнюватися – ціни дещо підросли завдяки пожвавленню ділової активності. На Рис. 1 відображено динаміку середньої ціни та кількості пропозицій у вибрані періоди: видно, що в 1-му кварталі 2024 року обсяг продажів був доволі високим (понад 11,8 тис. угод), але до кінця 2024-го він скоротився на тлі енергетичної кризи та ризиків зимового періоду. Водночас середня ціна за рік просіла з ~$1500 до ~$1380 за м². З початком 2025 року ринок ожив – кількість пропозицій зросла майже до 9,8 тис., а ціни на офісні приміщення у 2025 році дещо піднялися, наближаючись до рівня рік тому (близько $1400/м²). Це свідчить про стабілізацію та помірне відновлення ринку на початку 2025 року.

Рис. 1. Динаміка середньої ціни продажу офісів і кількості пропозицій в Україні (2024 Q1 → 2024 Q4 → 2025 Q1) за даними ГІС «Увекон».

Після відносно високої активності на початку 2024 року ринок трохи просів наприкінці року (ціна -8%, обсяг пропозицій -25%), але в першому кварталі 2025-го спостерігається ознаки пожвавлення. Це узгоджується з даними про зростання орендної активності: поглинання офісів у 2024 році досягло майже довоєнних обсягів, що підтримало поступове підвищення купівельної зацікавленості. Війна все ще стримує більш стрімке зростання – інвестори обережні, а кредитування бізнес-нерухомості залишається обмеженим. Проте, навіть за таких умов, ринок продажу офісної нерухомості демонструє витривалість завдяки адаптації бізнесу та мінімальній появі нових площ.

Загалом, ключовим трендом 2024 року стало переформатування попиту. Багато компаній оптимізували свої офісні потреби: хтось перейшов на частковий ремоут і скоротив зайві метри, інші – навпаки, шукали нові приміщення у безпечніших регіонах. В результаті центр ваги ринку тимчасово змістився: більше пропозицій фіксувалося у західних та центральних областях, аніж на сході та півдні. Попит сфокусувався на якісних та безпечних офісах – з автономними джерелами живлення, укриттями, сучасними системами безпеки. Цей “фільтр безпеки” відчутно вплинув і на структуру цін, і на географію ринку, що розглянемо детальніше далі.

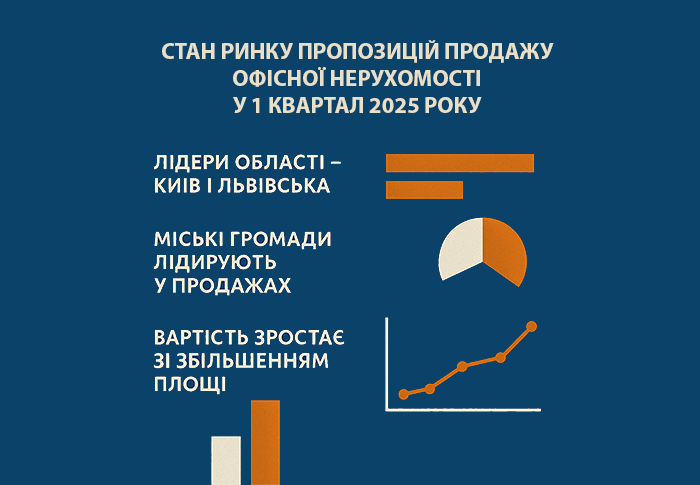

Війна спричинила значну регіональну диференціацію на ринку офісної нерухомості. У 2024-2025 роках за даними ГІС «Увекон» чітко видно розрив між західно-центральними та прифронтовими регіонами щодо рівня цін і активності угод. За даними нашого аналізу, найвищі середні ціни продажу офісів у 2025 році спостерігалися у м. Київ та найбільшому західному обласному центрі – Львові. Зокрема, у 1 кв. 2025 р. середня ціна офісної нерухомості у Києві становила близько $2210 за м², тоді як у Львівській області – ~$1450 за м². Для порівняння, в більшості інших регіонів ціни були помітно нижчими: наприклад, в Одеській – близько $1130, Вінницькій – $1130, Івано-Франківській – $1070, Дніпропетровській – ~$900. Найдешевші офіси продаються у прифронтових і прикордонних областях, де ризики залишаються високими: у Чернігівській, Донецькій, Запорізькій, Сумській середні ціни коливаються лише в діапазоні $500-600 за м². Таким чином, різниця між найдорожчим (столичним) та найдешевшим регіонами сягнула п’ятикратного розміру, що є безпрецедентним для українського ринку.

Рис. 2. Середні ціни пропозицій продажу офісів по регіонах України (Q1 2025) за даними ГІС «Увекон».

Яскраво виражене лідерство Києва ($2212/м²) та Львівщини ($1454/м²) зумовлене концентрацією бізнес-активності і відносно високим попитом. Високі позиції Вінницької, Івано-Франківської, Закарпатської та Тернопільської областей (понад $1000/м²) пояснюються релокацією бізнесу на захід країни. Натомість регіони, що зазнали бойових дій чи прилягають до зони конфлікту (Харківська ~$730, Миколаївська ~$640, Запорізька ~$560, Донеччина ~$540, Чернігівщина ~$540, Сумщина ~$420 за м²), відстають через низьку ділову активність та високу невизначеність. Цей розрив – прямий наслідок безпекових чинників: бізнес прагне інвестувати там, де менший ризик фізичної втрати майна та де є попит від орендарів.

Динаміка цін протягом 2024 року теж різнилася залежно від регіону. За даними ГІС «Увекон» західні та центральні області показали зростання середніх цін на офіси на ~10-20% за рік. Наприклад, на Полтавщині середня ціна підскочила приблизно на 28% (ймовірно, через притік релокованих підприємств у безпечніший центр) та на ~16% зросла на Житомирщині – ці регіони виграли від своєї віддаленості від бойових дій та відносно помірних цін, які почали підтягуватися до середніх【40†】. Так само помітно підросли ціни на Вінниччині, Хмельниччині, Волині. Натомість у прифронтових областях відбулася зворотна картина: Сумська область втратила близько 20% вартості (через постійні обстріли та відтік бізнесу)【41†】, у Запорізькій спад склав ~10%, невелике просідання фіксувалося й на Харківщині (~6%). Столичний регіон (м. Київ) також показав незначне зниження середніх цін (-6% за рік【41†】), адже попит частково змістився на захід, а частина власників була змушена коригувати ціни через високу вакантність та конкуренцію з орендою. Водночас Львівський ринок офісів – другий за дорожнечею – зріс у середньому на ~7% за 2024 рік, консолідувавши статус альтернативного бізнес-хабу України.

Причини такого перерозподілу цін очевидні. Релокація бізнесу і населення під час війни призвела до стрімкого зростання попиту на офіси у відносно безпечних областях. Компанії, що виїхали з зон бойових дій, орендували й купували приміщення у західних та центральних містах, підтримуючи там ринок. Натомість офісні центри на сході та півдні спорожніли – багато хто переїхав або взагалі відмовився від офісів. Як наслідок, ціни в зоні бойових дій різко впали, і ринок там практично завмер. Для інвесторів сьогодні прифронтові регіони не виглядають привабливо: невідомо, коли відновиться нормальна діяльність, а ризик руйнування чи захоплення майна занадто великий. Тому навіть поодинокі угоди там проходять за заниженими цінами (фактично спекулятивними) – наприклад, в Сумській області офісні приміщення продавалися в середньому по $420/м² (в 3-5 разів дешевше, ніж у центрі чи на заході).Натомість у Києві та обласних центрах центральної і західної України попит тримається краще. Такі міста, як Львів, Вінниця, Дніпро, Одеса, Черкаси, стали регіональними притулками для бізнесу, що перемістився. Хоча Київ у 2022 році пережив масовий виїзд компаній, уже в 2023-2024 рр. значна їх частина повернулася до столиці, що підтримало відновлення ринку. У другому півріччі 2024-го кількість пропозицій купівлі офісів у Києві зросла, а ціни почали стабілізуватися. Так, якщо у першому півріччі 2023 року купівельний попит на комерційну нерухомість в Україні був на рівні ~50-60% від довоєнного, то наприкінці 2024 року він сягнув вже ~65%. Ця тенденція підтверджує: бізнес поступово повертається до інвестицій в офісну інфраструктуру, сподіваючись на покращення ситуації.

Важливим аспектом українського ринку є відмінності між міськими територіальними громадами (великими містами) та меншими населеними пунктами. Переважна більшість офісної нерухомості зосереджена у містах – обласних центрах та великих районних центрах. Туди ж перемістився і попит: за даними ГІС «Увекон» станом на початок 2025 року понад 95% всіх пропозицій продажу офісів припадає на міські громади, і лише кілька відсотків – на селищні та сільські. Власне, це логічно: великі компанії та організації потребують офісів у містах, де є інфраструктура та кадри, тоді як у селах офіси – рідкість (здебільшого невеликі контори чи відділення).

Цінова ситуація відповідна. За даними ГІС «Увекон» міська офісна нерухомість значно дорожча, ніж у селищах і селах. Наприклад, у 1 кв. 2025 року середня ціна 1 м² офісу в міських громадах становила ~$985, тоді як у селищних – лише ~$640, а в сільських – близько $890. Різниця пояснюється як якістю самих об’єктів, так і платоспроможністю попиту. У містах продаються переважно обладнані офісні приміщення з ремонтом, іноді в бізнес-центрах, в престижних районах, що тягне ціну вгору. Навпаки, “офіси” у селищах – це часто переобладнані квартири чи будинки під контору, або взагалі занедбані приміщення старих установ, які продаються дешево через брак покупців. Цікавий нюанс: сільські громади біля великих міст можуть мати доволі високу середню ціну на офіси. Це так звані передмістя мегаполісів, де розташовані логістичні комплекси, офісні парковки, котеджі під офіси. Наприклад, деякі об’єкти в передмісті Києва (Буча, Гатне, Чабани) продавалися по $1000-1600 за м² – фактично на рівні столичних, оскільки мають вигідне розташування біля міста. Через це середня ціна по категорії “сільські громади” ($~888/м²) вища, ніж по “селищних” ($~639/м²), адже включає такі дорогі передміські об’єкти.

В цілому ж, ринок продажу офісів – явище міське. Малі населені пункти не мають достатнього бізнес-клімату для підтримки активного обороту офісних площ. Ті угоди, що відбуваються поза містами, часто пов’язані з переїздом локального бізнесу (фермерські господарства, склади, дрібне виробництво) або ж із купівлею приміщень під майбутній розвиток (наприклад, придбання старої адмінбудівлі для розміщення коворкінгу чи центру надання послуг громаді). Однак такі випадки поодинокі. Міста залишаються в центрі уваги: там концентрується і пропозиція офісних приміщень, і основний попит від покупців. Далі ми розглянемо детальніше ситуацію у найбільших містах-центрах та навіть різницю цін в межах самих міст (по районах) – що також є важливим фактором для інвесторів.

Обласні центри та Київ: ціни по районах міста

Київ традиційно є найдорожчим ринком офісної нерухомості в Україні, але і в його межах ціни дуже залежать від локації. Найпрестижніші офісні локації столиці – діловий центр, історичні квартали, центральні бульвари – пропонують приміщення за максимальними ставками. Для прикладу, за даними ГІС «Увекон» у 2024-2025 рр. найвища середня ціна продажу офісів у Києві зафіксована в Печерському районі (центр урядового і ділового кварталу) – близько $2700 за м². Дуже дорогими також залишаються Шевченківський (близько $2300/м²) та частково Голосіївський і Подільський райони (~$1900/м²) – тобто центр і прилеглі до нього райони з розвиненою бізнес-інфраструктурою. Натомість у спальних районах Києва ціни суттєво нижчі. Віддалені від центру локації, особливо на лівому березі Дніпра, характеризуються помірною вартістю офісів: так, у Деснянському районі (Троєщина) середня ціна становить лише ~$930 за м², у Святошинському (Борщагівка) – близько $1225, у Дарницькому – ~$1550. Таким чином, внутрішня диференціація по Києву сягає майже триразової: офіс той самої площі в центрі може коштувати утричі дорожче, ніж на околиці. Це пояснюється і престижем адреси (для представницьких офісів компаній), і різним рівнем попиту на оренду (в центрі легше здати приміщення орендарям навіть в воєнний час), і наявністю інфраструктури (центральні БЦ мають бомбосховища, генератори, що приваблює орендарів та покупців).

Не тільки Київ, а й інші великі міста демонструють подібний внутрішній розрив, хоча й менш виражений. У Львові, який є другим найдорожчим ринком, за даними ГІС «Увекон» різниця між районами також значна: центральний Галицький район та нові ділові квартали Сихівського району мають найвищі ціни (~$1750-1800/м²), тоді як периферійні місця (на кшталт Личаківського району) – ближче до ~$1250/м². В Одесі престижний Приморський район (історичний центр, Аркадія) тримає планку ~$1200/м², тоді як віддалений Пересипський (промзона) – лише ~$580/м². У Дніпрі найдорожчий Соборний район (центр) – близько $1200, а околичні Індустріальний чи Самарський – $600-800. Харків, на жаль, через близькість фронту втратив значну частку попиту: навіть у його центральному Київському районі ціни невисокі (до $1000/м²), а в спальних районах типова ціна продажу опустилася до $500-700. Це означає, що у Харкові війна згладила різницю між районами – всюди мало покупців, тож продавці вимушені встановлювати схожі невеликі ціни незалежно від локації. Отже, в кожному місті діє своя “карта вартості”. Для інвестора чи компанії, що планує придбати офіс, важливо враховувати ці відмінності. Приміщення в центрі міста гарантує престиж і кращий доступ клієнтів, але коштує суттєво дорожче. Офіс на околиці обійдеться дешевше, проте може вимагати компромісів – наприклад, довшого часу на пошук орендаря або менше ділового оточення навколо. У післявоєнний час ця різниця, ймовірно, тільки посилиться: центральні ділові локації швидко відновляться і можливий навіть дефіцит якісних офісів у них, тоді як периферія відновлюватиметься повільніше. Уже зараз деякі столичні бізнес-центри класу A повідомляють про скорочення вакантності та поступове зростання орендних ставок, що згодом може трансформуватися й у зростання цін продажу в цих об’єктах.

Розмір офісного приміщення є одним з ключових факторів ціноутворення. Традиційно на ринку нерухомості менші за площею об’єкти мають вищу ціну за квадратний метр, адже їх легше продати/здати і на них ширший попит (більше потенційних дрібних покупців). Великі об’єкти, навпаки, часто продаються з дисконтом за м², бо вимагають значних коштів одразу і коло покупців обмежене. Український офісний ринок підтверджує цю закономірність, хоча війна внесла свої корективи у переваги щодо площ.

Аналіз пропозицій за 2024-2025 роки за даними ГІС «Увекон» показує, що переважають пропозиції продажу невеликих та середніх офісів. На Рис. 3 подано статистику за Q1 2025: майже половина (45%) всіх об’єктів – це офіси площею до 100 м². Ще третина (32%) припадає на категорію від 100 до 300 м². Тобто близько 77% ринку – це малі та середні офіси, які купують переважно локальні компанії або приватні інвестори (для власного бізнесу чи під оренду). Частка великих офісних площ набагато менша: угоди з об’єктами на 300-500 м² склали ~8%, аналогічно ~8% – з офісами 500-1000 м², і лише ~7% пропозицій – це продаж великого офісу понад 1000 м². Така структура цілком зрозуміла в нинішніх умовах: великих інвестицій у комерційну нерухомість обмаль, корпорації не квапляться купувати цілі бізнес-центри під час війни. Натомість попит концентрується на компактних офісах, які можна швидко зайняти або здати малому і середньому бізнесу. За даними брокерів, у Києві у 2024 році найбільше пропозицій оренди/продажу відбувалося саме з приміщеннями 200-500 м², тоді як операції понад 4000 м² були поодинокими – великі компанії поки що уникають масштабних капіталовкладень.

Рис. 3. Розподіл кількості пропозицій і середніх цін за розміром офісу (Q1 2025) за даними ГІС «Увекон».

Зеленими стовпчиками показано частку продажів у кожній категорії площі (кількість пропозицій підписано зверху), червоною лінією – середня ціна за 1 м² у цій категорії (цифри вказано). Видно, що найвищу ціну мають офісні приміщення 100-300 м² – близько $1648/м². Це пояснюється високим попитом на середні площі: такі офіси достатньо просторі для більшості компаній, але все ще відносно доступні за сумарною вартістю. Невеликі офіси до 100 м² продавалися трохи дешевше (~$1309/м²) – їх ціна занижена тим, що значна частина таких пропозицій проходила не у столицях, а в регіонах (маленькі офіси у райцентрах, хоч і маленькі, але недорогі). Дуже великі об’єкти (понад 500 м²) мають найнижчу ціну за квадрат – $1188-1229/м². В умовах обмеженого попиту продавцям доводиться робити знижки на такі площі, щоб знайти покупця. До того ж, великі офіси часто потребують інвестицій (розділення на зони, ремонт, облаштування під конкретного орендаря), тому покупці закладають це в ціні.

Ці цифри підтверджують: оптимальним сегментом ринку зараз є малі та середні офіси. Бізнес обирає гнучкість – мати офіс на 100-300 м² простіше і менш ризиковано, ніж утримувати громіздкий будинок. У разі зміни ситуації (збільшення команди чи, навпаки, скорочення) такий офіс легше продати або здати в оренду. Тим часом, угоди з великими офісними центрами фактично поставлені на паузу до закінчення війни. Це означає, що інвесторам, які розглядають купівлю крупних об’єктів, зараз ринок пропонує цікаві можливості придбати їх зі значним дисконтом – але потрібно мати терпіння і ресурси для утримання цих площ до відновлення попиту.

Варто зазначити, що війна також вплинула на формати офісів. Чимало компаній перейшли на гібридний або віддалений режим роботи, тому не потребують величезних офісних просторів. Вони радше інвестують у компактні штаб-квартири чи коворкінгові рішення. Це підтримує тренд на попит саме середніх і менших площ, а великі open-space приміщення нині менш популярні. В регіональних центрах набувають розвитку гнучкі офіси та коворкінги на невеликі команди – це також стримує купівлю великих офісів “про запас”. Очікується, що така структура попиту збережеться і надалі, принаймні до стабілізації економічної ситуації.

Окрім локації і розміру, на ціну офісного приміщення суттєво впливають характеристики самої нерухомості – клас об’єкту (тип будівлі) та наявність ремонту чи оснащення. Покупці в 2024-2025 роках стали більш вибагливими до цих параметрів, надаючи перевагу об’єктам з готовністю “під ключ” та з сучасними технічними умовами. Розглянемо два аспекти докладніше:

1. Клас офісного об’єкта. У нашому аналізі ми поділили всі продані офіси на три умовні категорії: офіси в бізнес-центрах, окремі будівлі (офісні будинки, що продаються цілком) та вбудовані приміщення (офіси, розташовані в житлових чи адміністративних будинках, які продаються як окреме приміщення). Ці категорії приблизно відповідають класності: бізнес-центри – це зазвичай сучасні будівлі класу A чи B; окремі будівлі – часто старіші або специфічні офісні споруди; вбудовані приміщення – дрібні офіси класу B або C у різних будівлях. Динаміка цін по цих категоріях виявилася досить цікавою (див. Рис. 4). На початку 2024 року за даними ГІС «Увекон» найдорожчими були саме невеликі офісні “приміщення” – середня ціна ~$1570/м². Це можна пояснити тим, що серед них багато об’єктів у центрі міст (наприклад, офіс в історичному центрі Києва або Львова, навіть якщо це не бізнес-центр). Офіси в бізнес-центрах продавалися в середньому по ~$1280/м², а окремо розташовані будівлі – по ~$1210/м². Тобто на початок 2024 р. інвестори цінували компактні престижні офіси більше, ніж цілі будівлі чи великі площі в БЦ.

Рис. 4. Середня ціна продажу 1 м² за типом об’єкта (“класом”) у 2024 vs 2025 роках за даними ГІС «Увекон».

Помаранчеві стовпчики – Q1 2024, червоні – Q1 2025. Видно, що за рік відбулися зміни: в бізнес-центрах ціна майже не змінилась (~$1300/м²), по окремих будівлях зросла ($1208 → $1282), а по дрібних приміщеннях – знизилася ($1571 → $1448). Така динаміка свідчить про певну корекцію цінових перекосів. У розпал війни багато покупців вкладалися лише в найбільш ліквідні активи (невеликі приміщення), що штовхнуло їх ціну вгору. Але до 2025 року інтерес почав зміщуватися також і на більші об’єкти: окремі будівлі з автономними системами (генератор, котельня) стали більш привабливими, адже бізнес усвідомив важливість незалежності офісу. Крім того, з’явилися інвестори, готові скуповувати цілі будинки з розрахунком на подальшу здачу або перепродаж після перемоги. Натомість ціни на дрібні офіси трохи “перегрілися” і скоригувалися вниз. В результаті всі три сегменти наразі мають ближчі значення цін ($1300-1450), хоча й зберігається лідерство приміщень в БЦ та невеликих офісів над окремими будівлями.

З точки зору якісних класів нерухомості (A, B, C), можна сказати, що об’єкти високого класу втримали свою вартість навіть під час війни. Найсучасніші бізнес-центри не подешевшали, більше того – у 2024 році орендні ставки в київських офісах класу A навіть дещо зросли (+10% за рік), оскільки попит сконцентрувався на якісних та безпечних об’єктах з укриттями. Це, відповідно, підтримує і вартість продажу: власники преміальних БЦ не знижували ціни на свої активи. Сегмент класу B і C (старі офісні будівлі, типові вбудовані приміщення) переживав більше тиску – висока вакантність 20-25% змушувала продавців йти на певні знижки. Проте вже починаючи з 2024 кінця року, коли вакантність почала зменшуватися, ситуація для власників полегшилась. В цілому для інвесторів актуальна стратегія: зараз можна відносно вигідно придбати окрему офісну будівлю або великий шматок площ у бізнес-центрі класу B/C, оскільки їх ціни ще не повернулися до довоєнних. Натомість невеликі офісні приміщення класу B/C у центрі – як і раніше недешеві (близько $1500/м² у Києві), але мають стабільний попит, тому їх ціна просідала мінімально.

2. Тип ремонту і готовність приміщення. Питання стану офісу (з ремонтом чи під ремонт) стало особливо вагомим у воєнний період. Покупці явно віддають перевагу варіанту “зайти і працювати”, адже будівельні ризики і витрати зараз дуже високі (ціни на будматеріали зросли, робочої сили бракує). Тому офіси з готовим ремонтом продаються значно дорожче, ніж “коробки” без оздоблення. За даними ГІС «Увекон», у 2024 р. різниця у ціні становила ~9%: середня ціна офісу з ремонтом була ~$1608/м², тоді як без ремонту – ~$1475/м². До початку 2025 року цей розрив ще збільшився до ~18% (≈$1504 vs $1278 за м² відповідно), оскільки незавершені об’єкти втрачали ліквідність, а відремонтовані залишалися в ціні.

Рис. 5. Вплив наявності ремонту на середню ціну продажу офісів за даними ГІС «Увекон».

Помаранчевим показано показники початку 2024 р., червоним – початку 2025 р. Видно, що офісні приміщення з ремонтом стабільно дорожчі: ~$1500 проти ~$1277/м² на початок 2025. У 2024 р. цей геп теж був, хоча трохи менший ($1608 vs $1475). Причому якщо відремонтовані офіси за рік майже не втратили в ціні (-6%), то “голі стіни” подешевшали сильніше (-13%). Це підтверджує тезу: покупці цінують готові офіси і в умовах війни воліють уникнути ремонту самотужки. Вкладатися в ремонт в умовах дефіциту майстрів і матеріалів, під загрозою обстрілів – задоволення не з дешевих, тому логічніше заплатити відразу за готове приміщення. З іншого боку, для продавців офіси без ремонту стали проблемним товаром – вони змушені скидати ціну, щоб привабити покупця, готового взяти на себе клопоти з доведення приміщення до ладу.

Цей тренд помітний і на практиці рієлторів: навіть у елітних бізнес-центрах Києва зараз швидше продаються блоки з виконаним ремонтом (власники зробили ремонт ще до війни або відновили його після незначних пошкоджень). Блоки ж в стані shell&core (бетон) стоять на ринку довше або продаються з великою знижкою. Очікується, що після закінчення бойових дій ситуація може змінитися – інвестори знову будуть готові купувати “під ремонт”, сподіваючись зробити якісний офіс під нового великого клієнта. Але наразі ремонт – козир продавця. Особливо цінується наявність меблів, розведених комунікацій, систем безпеки та резервного живлення. Фактично, офіс, де вже все облаштовано, може продатися на 15-20% дорожче, ніж аналогічний “голий” у тому ж будинку, і покупець на нього знайдеться швидше.

Підсумовуючи, клас і стан офісу суттєво впливають на ціну: якісні, обладнані офіси тримають високу вартість навіть у кризу, тоді як застарілі чи незавершені приміщення стають відносно дешевшими. Це слід врахувати інвесторам – інколи вигідніше вкластися в ремонт перед продажем, ніж збувати нерухомість у сирому вигляді.

Відновлення ринку та регіональна сегментація. У 2024 році ринок продажу офісної нерухомості в Україні почав поступово відновлюватися після шоку початку війни. Обсяг пропозицій та поглинання площ зросли, особливо в другому півріччі. Водночас триває яскраво виражена сегментація: західні й центральні регіони (Львів, Вінниця, Івано-Франківськ, Київ тощо) стали локомотивами ринку, тоді як прифронтові області майже заморожені. Ця тенденція, ймовірно, збережеться, поки безпекова ситуація кардинально не зміниться.

Стабілізація цін з незначним зростанням. Після падіння у 2022-2023 роках, ціни на офісні приміщення у 2024 стабілізувалися, а на початку 2025 року в окремих регіонах почали показувати приріст. У середньому по країні ціна $/м² офісу коливається біля ~1400 дол., що все ще нижче довоєнного рівня, але вже не падає, а місцями зростає. Очікується помірне підвищення цін у безпечних містах (5-10% на рік) навіть до закінчення війни, за рахунок обмеженої пропозиції якісних об’єктів та поступового повернення бізнесу.

Домінування малого і середнього сегменту. Ринок наразі витягують малі та середні офіси (до 300 м²), які користуються найбільшим попитом. Великих продажів об’єктів (>1000 м²) дуже мало – інвестиції такого масштабу відкладаються “до кращих часів”. Це означає, що у короткостроковій перспективі структура ринку не зміниться: дрібні угоди будуть масовими, а угоди з бізнес-центрами залишатимуться рідкістю. Для продавців великих офісів варто або розбивати їх на менші лоти, або бути готовими чекати закінчення війни.

Попит на якість і безпеку. Ключовий тренд – повага до безпеки і якості. Покупці вибирають офіси в будівлях з укриттями, генераторами, сучасними системами – навіть якщо це дорожче. Офіси класу A і надалі будуть у виграші, їх ціни можуть рости швидше за середні. Старі ж будинки без модернізації відставатимуть. Це стимул для власників підвищувати якість: інвестувати в резервне живлення, робити ремонти, щоб утримати ціну свого активу.

Відремонтовані приміщення виграють. Ринок чітко показав премію за готовий ремонт – такі об’єкти продаються швидше і дорожче. Ймовірно, цей тренд збережеться і надалі. Тому продавцям, які планують виставляти офіс на продаж у 2025 році, варто розглянути інвестицію в ремонт перед продажем, аби розширити коло потенційних покупців і отримати вищу ціну. Покупці ж, навпаки, можуть торгуватися на об’єктах без ремонту, обґрунтовуючи суттєву знижку необхідністю дорогих ремонтних робіт.

Прогноз на майбутнє. На 2025 рік прогнозується помірне зростання активності на ринку офісної нерухомості. Якщо безпекова ситуація не погіршиться, попит повільно збільшуватиметься, особливо з боку компаній, що планують розширення чи повернення в офлайнові офіси. Ціни офісів у 2025 році можуть зрости на 5-15% у найбільш затребуваних локаціях (Київ, Львів, Ужгород, Дніпро), тоді як у прифронтових зонах залишаться на низькому рівні. Великого стрибка цін до завершення війни не очікується – ринок радше перебуватиме в стані відкладеного росту.

Фактор закінчення війни. У разі деескалації конфлікту або перемоги України варто очікувати справжнього буму на ринку комерційної нерухомості. За оцінками експертів, відкладений попит з боку як вітчизняних, так і іноземних інвесторів дуже високий. Багато компаній готові будуть повертатися в Україну, розширювати офіси, міжнародні фонди можуть почати скуповувати об’єкти з метою розвитку. Це може призвести до стрімкого скорочення вакантності і швидкого зростання цін – спочатку в Києві та крупних містах, а потім і по всій країні. Тому нинішній період можна вважати відносно сприятливим для покупців: ціни ще не пішли вгору повною мірою.

Ризики та виклики. Головним ризиком залишається непередбачуваність війни. Будь-яке загострення (наприклад, нові масовані удари по містах) може знову пригальмувати ринок, знизити активність покупців. Також стримує розвиток дуже висока вартість фінансування: банківські кредити для бізнесу дорогі, а без кредитного плеча мало хто може дозволити собі купити офіс за мільйон доларів. Проте поступове зниження облікової ставки НБУ і стабілізація гривні можуть покращити ситуацію з фінансуванням у 2025 році, що додатково підтримає ринок.

На завершення, можна констатувати: ринок продажу офісної нерухомості України пережив найгірше і входить у фазу відновлення. Він стійко пройшов через шок війни – ціни просіли, але не обвалилися до нуля, угоди продовжуються навіть у важких умовах. Бізнес пристосувався: купує менші, але якісніші офіси, переорієнтувався на безпечні регіони. Попереду – великий шлях відновлення та розвиток нових форматів (гнучкі офіси, коворкінги, регіональні бізнес-хаби). Ключові тренди ринку офісної нерухомості 2024-2025 – це безпека, гнучкість та якість. Інвесторам і учасникам ринку варто врахувати ці тенденції у своїх стратегіях, щоб максимально використати можливості, які з’являться у міру повернення України до мирного життя. Зважений, професійний підхід та віра в перспективи нашого ринку стануть запорукою успіху для всіх його гравців.

Натисніть тут щоб переглянути інфографіку до статті.

📝 Примітка: Аналітичні матеріали створено на основі власної бази даних, публічної статистики та з використанням аналітичних інструментів. Всі тексти є унікальними та адаптованими для інформаційних цілей.

⚖️ Авторське право: Весь контент є інтелектуальною власністю автора публікації. Будь-яке копіювання або використання матеріалів дозволяється лише з активним посиланням на джерело.